|

Maintaining access to the US market allows for a projected growth of approximately 10%

Exemption of 25% surcharge on fresh tilapia strengthens Brazilian aquaculture position

BRAZIL

BRAZIL

Wednesday, July 29, 2026, 03:20 (GMT + 9)

The measure increases predictability and legal certainty for exporters and strengthens growth prospects for the South American country's sales, according to PEIXE BR.

The United States government has decided to keep the main Brazilian tilapia products exported to the North American market exempt from the 25% surcharge stipulated under Section 301 of the Trade Act of 1974. The measure, which came into effect on July 22, 2026, preserves the competitiveness of the sector's main export product.

Click on the image to enlarge it

The Brazilian Aquaculture Association (PEIXE BR) celebrated the official resolution. Although Brazilian seafood exports have managed to shield fresh tilapia (Oreochromis niloticus) fillets and other species and weight categories of the basket exported to the United States, the new 25% tariff affects several categories of Brazilian exports starting from the implementation date.

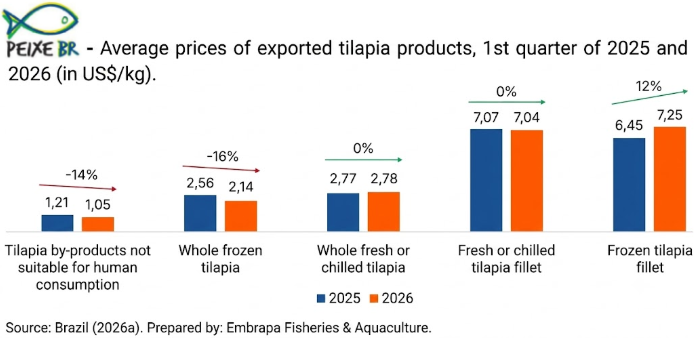

According to data from the Brazilian Agricultural Research Corporation (EMBRAPA), fresh/chilled fillets represent the highest value-added category and historically make up more than 88% of the value of fish invoiced to the North American market. During the first half of 2025 (January - June), Brazil achieved a historic performance driven by fresh fillets. Total tilapia shipments reached 8,000 tonnes, equivalent to USD 36 million, with an almost exclusive destination (95%) to the United States. Furthermore, in the estimated annual performance of that period, the fresh fillet category closed the year contributing nearly USD 42 million, with an approximate volume of 9,200 tonnes, leading shipments within the fish farming trade balance.

Click on the image to enlarge it

Regarding the first quarter of 2026, fresh tilapia fillets remained the most exported category with USD 8.8 million, representing 86% of the total value traded, although registering a 32% decrease compared to the same quarter of 2025, a downward trend that affected all categories in the sector.

According to the regulations, fresh tilapia fillets and whole tilapia, frozen or chilled, remain exempt from the additional tariff. Only frozen tilapia fillets were not included in the list of exceptions and were subject to the 25% surcharge.

.jpeg)

Tilapia exports by state, 1st quarter 2026 (in US$)

According to the organization, the decision represents a victory for national fish farming, especially since fresh fillets account for the majority of Brazilian tilapia exports to the United States. In recent years, the product has gained market share in the North American country due to its quality, regularity of supply, and the trust built among importers.

.png) “This decision is a great victory for Brazilian tilapia farming. Keeping fresh fillets exempt from the surcharge preserves the product's competitiveness and reinforces the recognition of the quality of tilapia produced in Brazil,” emphasizes the CEO of PEIXE BR, Francisco Medeiros. “This decision is a great victory for Brazilian tilapia farming. Keeping fresh fillets exempt from the surcharge preserves the product's competitiveness and reinforces the recognition of the quality of tilapia produced in Brazil,” emphasizes the CEO of PEIXE BR, Francisco Medeiros.

According to the executive, the measure increases predictability for the sector and creates favorable conditions for the expansion of Brazilian shipments. "Exporters now have greater legal certainty and a more favorable environment to expand the presence of Brazilian products in the United States," he states.

Maintaining access to the US market allows for a projected growth of approximately 10% in Brazilian seafood exports for 2025, an increase driven mainly by the expansion of tilapia farming and the growth in sales of higher value-added products, strengthening the competitiveness of Brazilian production on the international stage.

By ensuring the continuity of exports without the additional tariff, the decision also opens up opportunities for new commercial advances. “This achievement is the result of the joint work of Brazilian companies and their North American partners, who played a fundamental role throughout the entire process. Brazil has all the conditions to expand its presence in this market,” concludes Medeiros.

🇯🇵 日本語 (Japanese Version)

生鮮ティラピアに対する25%の追加関税免除がブラジル水産養殖業の地位を強化

この措置は輸出業者の予測可能性と法的確実性を向上させ、ブラジルの売上拡大の見通しを強化する、とPEIXE BRは述べています。

アメリカ合衆国政府は、北米市場へ輸出されるブラジル産ティラピアの主要製品を1974年通商法301条に基づき規定された25%の追加関税から免除し続けることを決定しました。2026年7月22日に発効したこの措置は、同部門の主要輸出製品の競争力を維持するものです。

ブラジル水産養殖協会(PEIXE BR)は公式決議を歓迎しました。ブラジルの水産物輸出は生鮮ティラピア(Oreochromis niloticus)のフィレやその他の魚種および重量区分を米国向け輸出バスケットから保護することに成功したものの、新しい25%の関税は施行日以降、ブラジル輸出の複数のカテゴリーに影響を与えています。

ブラジル農務研究公社(EMBRAPA)のデータによると、生鮮・冷蔵フィレは最も付加価値の高いカテゴリーであり、北米市場向けに請求される魚類価値の88%以上を歴史的に占めています。2025年上半期(1月〜6月)、ブラジルは生鮮フィレに牽引されて歴史的な実績を達成しました。ティラピアの総出荷量は8,000トン(3,600万米ドル相当)に達し、そのほぼすべて(95%)が米国向けでした。さらに、同期間の年間推定パフォーマンスにおいて、生鮮フィレカテゴリーは年間で約4,200万米ドル、約9,200トンの数量を寄与して締めくくり、養殖業の貿易収支内で出荷を牽引しました。

2026年第1四半期については、生鮮ティラピアフィレが880万米ドルで最も輸出されたカテゴリーであり続け、取引総額の86%を占めましたが、2025年同四半期と比較して32%減少しました。この減少傾向は同部門の全カテゴリーに影響を及ぼしました。

規制によると、生鮮ティラピアフィレおよび丸ごと(冷凍または冷蔵)のティラピアは追加関税免除が維持されます。冷凍ティラピアフィレのみが例外リストに含まれず、25%の追加関税の対象となりました。

同機関によると、この決定は国内の養殖業にとっての勝利を意味します。特に生鮮フィレは米国向けブラジル産ティラピア輸出の大部分を占めているためです。近年、この製品はその品質、供給の安定性、および輸入業者の間で得られた信頼により、北米市場でシェアを獲得してきました。

「この決定はブラジルのティラピア養殖業にとって大きな勝利です。生鮮フィレを追加関税から免除し続けることは、製品の競争力を維持し、ブラジルで生産されるティラピアの品質に対する認識を強化します」と、PEIXE BRの最高経営責任者(CEO)であるフランシスコ・メデイロス(Francisco Medeiros)は強調します。

同経営陣によると、この措置は業界の予測可能性を高め、ブラジルからの出荷拡大のための良好な条件を創出します。「輸出業者は現在、より高い法的確実性と、米国におけるブラジル製品の存在感を拡大するためのより好ましい環境を手に入れています」と彼は述べています。

米国市場へのアクセス継続により、2025年のブラジル産水産物輸出は約10%の成長が予測されており、この増加は主にティラピア養殖の拡大とより付加価値の高い製品の売上増加によって促進され、国際舞台でのブラジル生産の競争力を強化します。

追加関税なしでの輸出継続を確保することで、この決定は新たな商業的進展への機会も開きます。「この成果は、ブラジル企業と、プロセス全体を通じて根幹的な役割を果たした北米のパートナーとの共同作業の結果です。ブラジルはこの市場での存在感を拡大するためのすべての条件を備えています」とメデイロスは結論付けています。

🇨🇳 简体中文 (Simplified Chinese)

鲜罗非鱼免除25%附加关税巩固巴西水产养殖业地位

据 PEIXE BR 称,该措施提高了出口商的预测性和法律确定性,并巩固了该南美国家销售额的增长前景。

美国政府决定继续将出口至北美市场的主要巴西罗非鱼产品排除在1974年贸易法第301条规定的25%附加关税之外。该措施已于2026年7月22日生效,保护了该行业主要出口产品的竞争力。

巴西水产养殖协会(PEIXE BR)对这一官方决议表示庆祝。尽管巴西水产品出口成功避免了鲜罗非鱼(Oreochromis niloticus)鱼片以及出口至美国的产品组合中的其他鱼种和重量类别受到影响,但自实施之日起,新的25%关税仍将影响巴西出口的多类产品。

根据巴西农业水产研究所(EMBRAPA)的数据,鲜/冷藏鱼片是附加值最高的类别,历史占向北美市场开具账单的鱼类价值的88%以上。在2025年上半年(1月至6月),在鲜鱼片的推动下,巴西取得了历史性的业绩。罗非鱼总出货量达到8000吨,相当于3600万美元,其中几乎全部(95%)销往美国。此外,在该期间的年度估计表现中,鲜鱼片类别闭幕时贡献了近4200万美元,出货量约为9200吨,在养鱼业贸易顺差中领跑出货量。

就2026年第一季度而言,鲜罗非鱼片仍是出口最多的类别,出口额为880万美元,占贸易总额的86%,但与2025年同期相比下降了32%,这一下滑趋势影响了该行业的所有类别。

根据相关规定,鲜罗非鱼片以及整条罗非鱼(冷冻或冷藏)继续免除附加关税。只有冷冻罗非鱼片未被列入豁免名单,需缴纳25%的附加关税。

该组织表示,这一决定代表了国家养鱼业的胜利,特别是考虑到鲜鱼片占巴西对美国罗非鱼出口的大部分。近年来,由于其质量、供应的稳定性以及在进口商中建立的信任,该产品在北美国家赢得了市场份额。

“这一决定是巴西罗非鱼养殖业的伟大胜利。保持鲜鱼片免缴附加费保留了产品的竞争力,并强化了对巴西生产的罗非鱼质量的认可,”PEIXE BR 首席执行官弗朗西斯科·梅代罗斯(Francisco Medeiros)强调。

据该高管称,该措施提高了该行业的预见性,并为巴西出货量的扩大创造了有利条件。“出口商现在拥有更高的法律确定性和更有利的环境,以扩大巴西产品在美国的存在,”他表示。

保持进入美国市场使巴西水产品出口预计在2025年实现约10%的增长,这一增长主要由罗非鱼养殖的扩大和高附加值产品销售额的增长所推动,从而增强了巴西生产在国际舞台上的竞争力。

通过确保在没有附加关税的情况下继续出口,该决定也为新的商业进展打开了机遇。“这一成就 are 巴西公司及其北美合作伙伴共同努力的结果,他们在整个过程中发挥了至关重要的作用。巴西具备在该市场扩大影响力的所有条件,”梅代罗斯总结道。

[email protected]

www.seafood.media

|

.png)

.png)

Print

Print