|

Con más de 40 años de historia, NÓS sigue evolucionando, pero su esencia sigue intacta en los mercados mundiales

Platinum Equity Considera la Venta de Iberconsa Tras Renovación de Cuotas de Captura en Argentina

ESPAÑA

ESPAÑA

Wednesday, March 12, 2025, 00:10 (GMT + 9)

El fondo de inversión estadounidense Platinum Equity, liderado por Tom Gores, su 'Chairman and CEO', está explorando un plan de desinversión para vender Iberconsa, adquirida hace seis años, según informa Nelson Saldivia de Parte de Pesca.

La reciente renovación de las Cuotas Individuales Transferibles de Captura (CITC) de merluza hubbsi por el Consejo Federal Pesquero (CFP), válida desde el 1 de enero de 2025 hasta el 31 de diciembre de 2039, se considera un factor determinante para que Platinum avance en la venta del grupo pesquero que controla desde 2019.

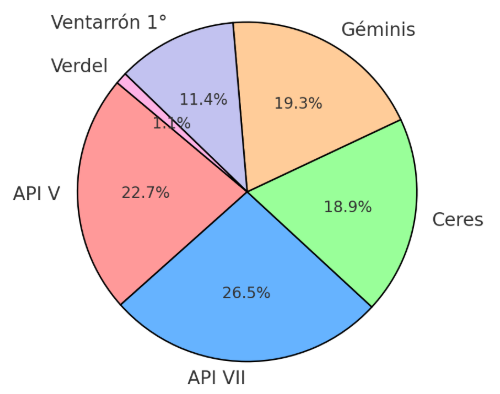

Iberconsa, el principal tenedor de cuota de captura de merluza hubbsi en Argentina con un 14,0282%, distribuido entre los barcos API V, API VII, Ceres, Geminis, Ventarrón 1° y Verdel, posee una cuota de 47.555 toneladas de la Captura Máxima Permisible (CMP) de merluza común para 2025, establecida en 339.000 toneladas para el stock sur. Además, la compañía es un referente global en la captura y comercialización de langostino y calamar.

Sondeos para la Desinversión

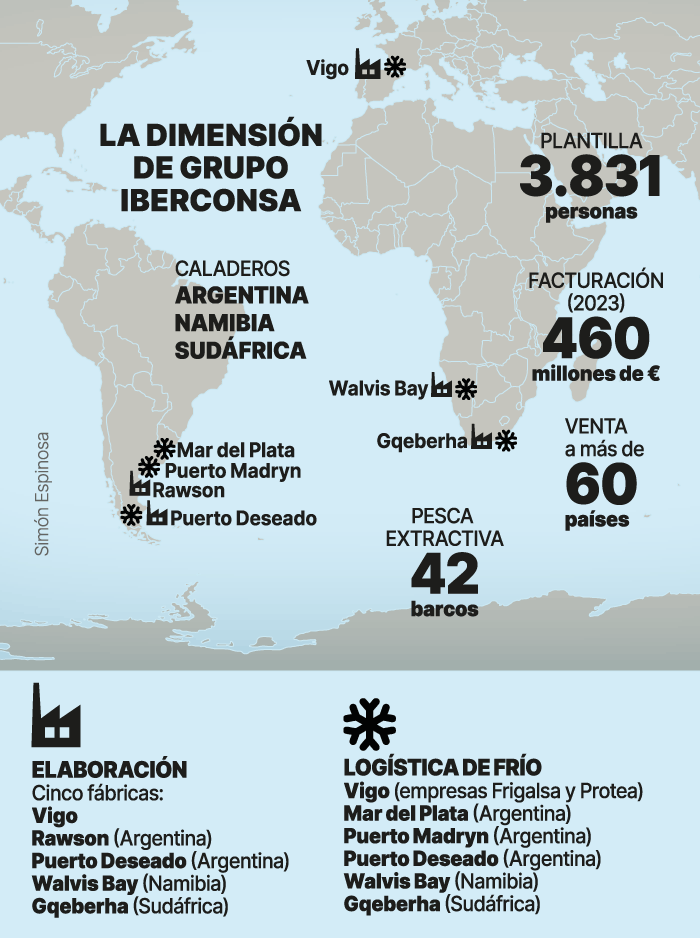

La "certeza" lograda por Iberconsa con su cuota de captura en el caladero argentino por los próximos 15 años ha impulsado a Platinum Equity a explorar la venta del grupo pesquero, que cuenta con 42 barcos en Argentina, Namibia y Sudáfrica, plantas logísticas en Vigo, Mar del Plata, Puerto Madryn, Rawson, Puerto Deseado, Walvis Bay y Gqeberha, y comercializa productos en sesenta países.

La posible salida de Platinum Equity ha sido ampliamente difundida en medios internacionales. "Han pasado seis años y el conglomerado con base en Los Ángeles ha iniciado los sondeos en el mercado para preparar su desinversión", informó Lara Graña de Faro de Vigo.

Infografia gentileza de Faro de Vigo

Faro de Vigo también señala que la gestión de Platinum Equity como accionista de Iberconsa se ha visto afectada por factores externos como la pandemia, el aumento de costos operativos y financieros, y las incertidumbres sobre las especies cuotificadas en el caladero argentino. Sin embargo, Iberconsa presenta actualmente una facturación cercana a los 500 millones de euros, con 42 buques, más de 3.800 empleados y una diversificación significativa en sus ingresos.

Empresas del Grupo Iberconsa

Análisis de Moody's

Un análisis de Moody's, emitido el 25 de enero, destacó la dependencia y exposición de Iberconsa a mercados emergentes y evaluó su situación financiera, sugiriendo la posibilidad de nuevas inyecciones de capital a corto plazo. "Iberconsa tiene una liquidez adecuada, aunque es probable que se agote con el tiempo ya que el flujo de caja limitado de la compañía no cubre por completo la amortización de su deuda programada", indica el análisis.

Se recuerda que Iberconsa refinanció su deuda en 2023, extendiendo su vencimiento de 2024 a 2027, con una inyección de capital de 72 millones de euros liderada por Platinum.

Alberto Freire, presidente ejecutivo de Iberconsa; y Juan Luis Ramírez, presidente del consejo de administración de Iberconsa

Platinum Comianza a 'Levar Anclas'

Alimarket, en un informe reciente, también abordó la posible venta de Iberconsa. "Iberconsa comienza a pensar en su futuro tras Platinum Equity, después de seis años bajo el control del fondo americano. El grupo gallego, actualmente segundo operador del sector de pescado congelado en España está estudiando la mejor fórmula para salir al mercado, aunque el proceso no se ha iniciado formal ni oficialmente. Como ya hiciera en 2019, es probable que vuelva a adelantarse a Nueva Pescanova, lo que supondría repetir el que sería el mayor traspaso de la historia del sector pesquero en España", pronostica la analista de mercados.

[email protected]

www.seafood.media

|

Imprimir

Imprimir